中国保险资产管理业协会发布了2023年第1期保险资产管理业投资者信心调查结果。本次调查聚焦于行业核心的投资管理环节,旨在揭示在复杂宏观经济与市场环境下,保险资产管理机构对当前及未来一段时期的投资展望、策略偏好与风险判断。调查结果显示,尽管面临多重挑战,保险资产管理行业整体展现出稳健的投资风格与较强的长期信心,对经济复苏和资本市场长期健康发展保持乐观预期。

一、 整体信心稳中向好,长期预期积极

调查显示,多数受访机构对2023年国内宏观经济和资本市场的整体走势持“中性偏乐观”态度。与2022年末相比,投资者信心指数有所回升。这主要得益于国内稳增长政策持续发力、疫情防控措施优化调整后经济活动预期修复,以及资本市场估值处于历史相对低位等因素。超过半数的机构认为,随着经济基本面的逐步改善,权益市场与固定收益市场均存在结构性机会,对中长期(一年以上)的投资回报预期较为正面。

二、 资产配置趋向均衡,关注收益与安全性的平衡

在具体的投资管理策略上,调查反映出保险资金“稳健至上、均衡配置”的核心特征。

- 固定收益资产仍是“压舱石”:债券等固定收益类资产凭借其收益相对稳定、风险较低的特点,继续被机构视为基础配置。机构普遍关注利率走势和信用风险分化,对高等级信用债的配置意愿较强。

- 权益投资寻求结构性机会:对于A股市场,机构的看法出现分化但整体趋于积极。多数机构计划维持或小幅增加权益资产配置比例,投资重点聚焦于符合国家战略导向、估值合理且具备长期成长性的领域,如高端制造、科技创新、绿色低碳、大健康等。对于港股的关注度也有所提升。

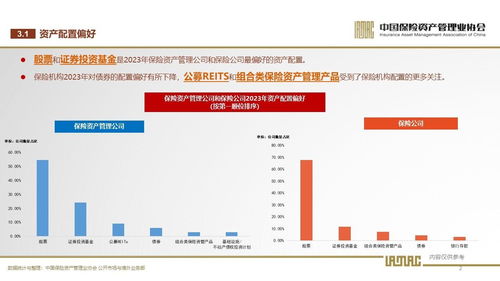

- 另类投资与多元化配置受重视:在利率中枢可能长期下行的背景下,为提升长期投资回报、分散风险,保险机构对另类投资的兴趣持续。包括直接股权投资、债权投资计划、私募基金、公募REITs等在内的多元化资产类别,成为增厚收益、穿越周期的重要工具。基础设施、产业园区、仓储物流等符合国家政策支持方向的实体资产项目尤其受到青睐。

三、 风险管理意识突出,应对能力持续增强

调查特别强调了行业对风险管理的重视。受访机构普遍认为,当前市场面临的主要风险包括宏观经济复苏不及预期、全球金融市场波动外溢、信用违约风险以及资产负债匹配压力等。为此,保险资管机构在投资管理中更加注重:

- 精细化信用风险评估:加强对持仓债券及非标资产的信用排查与动态管理。

- 市场波动应对:运用衍生品等工具进行风险对冲的意愿和能力在提升。

- 资产负债管理(ALM):在长期利率趋势判断下,持续优化资产端与负债端的久期、成本匹配,以应对潜在的利差损风险。

四、 能力建设聚焦投研与科技赋能

面对日益复杂的投资环境,保险资管机构将提升自身投资管理能力置于关键位置。调查指出,未来一年,行业在能力建设上的重点将集中在:

- 深化产业与宏观研究:加强对重点产业链的深度研究,提升自上而下的宏观判断与自下而上的个券、个股精选能力。

- 强化科技赋能(InsurTech):加大在金融科技、大数据、人工智能等领域的投入,将其应用于信用分析、量化模型、智能投研、运营效率提升等方面,以科技驱动投资决策和风险控制的精细化。

- 培养专业化人才队伍:特别是在权益投资、另类投资、量化策略、跨境投资等专业领域,吸引和培养复合型人才是行业共识。

与展望

2023年首期保险资产管理业投资者信心调查清晰地描绘出行业在投资管理上的审慎乐观图景。保险资金作为资本市场重要的长期机构投资者和“稳定器”,其投资行为体现出对经济发展前景的信心和对履行长期资金受托责任的坚守。保险资产管理行业预计将继续秉持价值投资、长期投资、稳健投资的理念,在有效管理风险的前提下,积极把握中国经济转型升级中的投资机遇,通过专业、精细的投资管理,服务于实体经济发展和保险主业的稳健运营,并为受益人创造长期、可持续的投资回报。